Ảnh minh họa

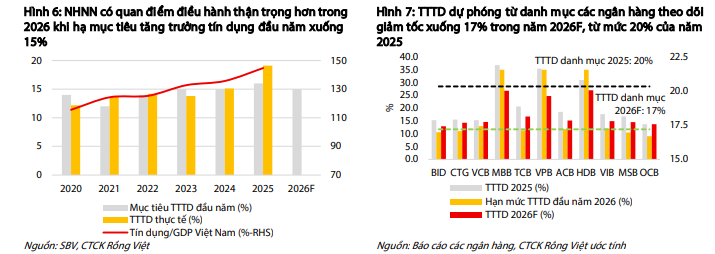

Theo VDSC, dư địa chính sách tiền tệ đã bị thu hẹp sau nhiều năm triển khai các gói hỗ trợ phục hồi kinh tế, trong khi áp lực lạm phát từ bên ngoài do rủi ro thương mại và địa chính trị toàn cầu vẫn còn rất phức tạp. Điều này được thể hiện rõ qua quan điểm thận trọng của NHNN trong điều hành chính sách, bao gồm việc giảm chỉ tiêu tăng trưởng tín dụng mục tiêu ngay từ đầu năm xuống 15% (so với 16% đầu năm 2025 và mức tăng trưởng thực tế 19% của năm 2025), kiểm soát tăng trưởng tín dụng theo từng quý và siết chặt dòng vốn chảy vào lĩnh vực bất động sản (khống chế tăng trưởng tối đa bằng hạn mức tăng trưởng tín dụng chung của ngân hàng).

Bên cạnh đó, tăng trưởng tín dụng (TTTD) cũng chịu sức ép giảm tốc từ hai yếu tố cấu trúc. Một mặt, động lực tăng trưởng truyền thống đến từ bất động sản bị NHNN kiềm chế thông qua các biện pháp kiểm soát dòng vốn nói trên, làm mất đi một đầu kéo quan trọng của tổng dư nợ toàn hệ thống. Mặt khác, lãi suất cho vay đã tăng khá mạnh trong thời gian gần đây, khiến nhu cầu tín dụng tiêu dùng và đầu tư cá nhân bị trì hoãn - nhiều khách hàng cá nhân và doanh nghiệp nhỏ chọn cách chờ đợi thay vì vay vốn khi chi phí lãi vay còn ở mức cao.

"Trong bối cảnh thách thức này, chúng tôi dự phóng tốc độ TTTD của ngành ngân hàng sẽ giảm tốc trong năm 2026 với dự báo tổng TTTD của danh mục các ngân hàng mà chúng tôi theo dõi giảm xuống 17%, từ mức 20% của năm 2025", VDSC cho biết.

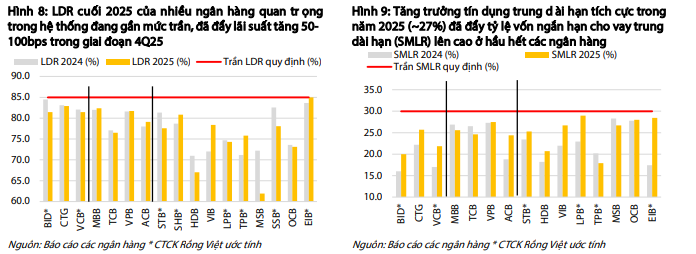

VDSC cũng chỉ ra thách thức trực tiếp và rõ ràng nhất trong ngắn hạn đối với các ngân hàng là bài toán kiểm soát thanh khoản. Mặc dù lãi suất huy động đã tăng mạnh ở nhiều ngân hàng ngày từ những tháng đầu năm (từ 1 – 3 điểm % ở các kỳ hạn từ 6 tháng đến trung hạn), huy động vốn chỉ tăng 0,8% trong khi tín dụng đã tăng 1,4% trong hai tháng đầu năm 2026, khoảng cách chênh lệch giữa cung-cầu vốn vẫn còn tồn tại.

"Để thu hẹp khoảng cách này, chúng tôi cho rằng lãi suất huy động nhiều khả năng tiếp tục tăng trong ngắn hạn trước khi tỷ lệ LDR được kiểm soát tốt hơn và giúp lãi suất tìm được điểm cân bằng", nhóm phân tích đánh giá.

Không chỉ tái kiểm soát tỷ lệ LDR, VDSC cho rằng các ngân hàng, đặc biệt là các NHTMCP, cũng sẽ phải kiểm soát tỷ lệ vốn ngắn hạn cho vay trung dài hạn (SMLR), vốn có xu hướng tăng trong năm 2025. Các ngân hàng có tỷ lệ SMLR cao (từ 25% trở lên) sẽ có nhu cầu huy động trung dài hạn lớn, kéo theo hệ quả là tỷ lệ CASA giảm và triệt tiêu dư địa cải thiện NIM.

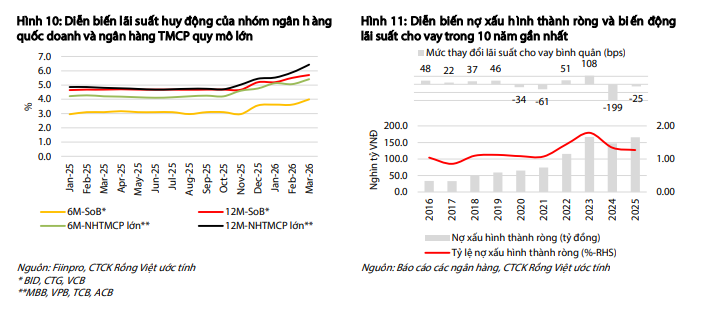

Một thách thức lớn thứ ba của ngành ngân hàng được VDSC nêu ra là nguy cơ nợ xấu gia tăng trở lại khi lãi suất có biên động mạnh. Theo đó, lãi suất tiền gửi kỳ hạn 12 tháng - thường là mức lãi suất tham chiếu cho các khoản vay trong giai đoạn thả nổi - đã tăng mạnh từ 1 đến 2 điểm % chỉ trong hơn một quý vừa qua. Tốc độ tăng này không phải là chưa có tiền lệ, nhưng hệ quả của nó thì đã được lịch sử kiểm chứng.

"Nhìn lại hai chu kỳ nợ xấu trước đây - giai đoạn 2010–2012 khi lãi suất tăng vọt dẫn đến làn sóng nợ xấu buộc phải thành lập VAMC, và giai đoạn 2022–2023 khi xu hướng thắt chặt chính sách tiền tệ toàn cầu và khủng hoảng TPDN đẩy nợ xấu toàn ngành lên cao - có thể thấy rằng mức tăng lãi suất hiện tại hoàn toàn có khả năng ảnh hưởng tới khả năng trả nợ trong của KH và kích hoạt một chu kỳ nợ xấu mới", VDSC đánh giá.