Ngân hàng Nhà nước Việt Nam cho biết đang lấy ý kiến Dự thảo Thông tư quy định về hạn mức chi trả tiền bảo hiểm.

Theo NHNN, thời gian vừa qua, tình hình kinh tế xã hội nói chung và hoạt động hệ thống các TCTD nói riêng có bước phát triển nhanh, trong khi việc điều chỉnh hạn mức chi trả bảo hiểm trong một số thời điểm chưa thực sự bắt kịp những biến động thị trường.

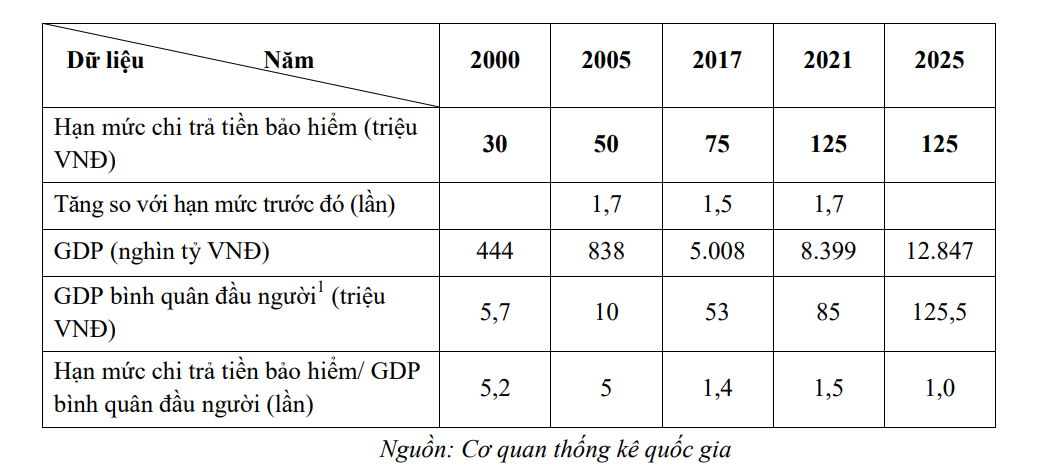

Từ năm 2020 đến nay, Việt Nam điều chỉnh hạn mức chi trả 3 lần với giá trị hạn mức năm 2025 tăng 4,16 lần so với năm 2020. Trong khi đó, GDP bình quân đầu người trong giai đoạn tương ứng đã tăng 22 lần. Điều này dẫn đến chỉ số "hạn mức/GDP bình quân đầu người" đã giảm từ 5,2 lần năm 2000 xuống còn 1 lần vào năm 2025.

Về quy mô GDP, giai đoạn 2020 – 2025 chứng kiến quy mô GDP tăng mạnh; từ 444 nghìn tỷ năm 2000 lên 12.847 nghìn tỷ đồng năm 2025 (sau 25 năm, quy mô GDP Việt Nam đã tăng gần 29 lần). Trong bối cảnh Đảng và Chính phủ đưa ra định hướng tăng trưởng hai con số hàng năm trong giai đoạn 2026 – 2030, dự kiến quy mô nền kinh tế và GDP bình quân đầu người của Việt Nam sẽ tăng đáng kể (với mục tiêu này, đến năm 2030 quy mô GDP dự kiến tăng 1,6 lần so với năm 2025). Vì vậy, cần sớm nghiên cứu điều chỉnh tăng hạn mức ngay từ bây giờ để hạn mức không bị tụt hậu so với thực tiễn phát triển kinh tế.

Tại thời điểm 31/12/2025, tổng số dư tiền gửi được bảo hiểm của toàn hệ thống là 10,02 triệu tỷ đồng, tăng gần 3,4 triệu tỷ đồng so với cuối năm 2021, tương đương tăng 51,4%. Số người gửi tiền được bảo hiểm trong toàn hệ thống là 138,69 triệu người, tăng 55,58 triệu người so với năm 2021, tương đương tăng 66,87%.

Trong giai đoạn 2000 – 2025, quy mô tiền gửi được bảo hiểm tăng mạnh từ 66,4 nghìn tỷ đồng lên 10,2 triệu tỷ đồng. Tại thời điểm năm 2000, quy mô tiền gửi được bảo hiểm chỉ chiếm 15% GDP. Đến năm 2025, quy mô tiền gửi được bảo hiểm tăng mạnh, tương đương 78% GDP. Trong bối cảnh đó, việc tăng hạn mức chi trả tiền bảo hiểm góp phần bảo vệ tốt hơn người gửi tiền, gia tăng niềm tin của người gửi tiền đối với hệ thống các tổ chức tín dụng; từ đó duy trì và tăng trưởng tiền gửi dân cư, góp phần đảm bảo nguồn cung cấp tín dụng phục vụ mục tiêu phát triển kinh tế xã hội. Việc tăng hạn mức cũng là điều cần thiết, góp phần giảm nguy cơ rút tiền hàng loạt đối với các tổ chức tín dụng.

Theo đó, NHNN dự kiến số tiền tối đa tổ chức bảo hiểm tiền gửi trả cho tất cả các khoản tiền gửi được bảo hiểm theo quy định của Luật Bảo hiểm tiền gửi (bao gồm cả gốc và lãi) của một người tại một tổ chức tham gia bảo hiểm tiền gửi khi phát sinh nghĩa vụ trả tiền bảo hiểm là 350 triệu đồng, tăng 2,8 lần so với quy định hiện hành (125 triệu đồng).

Được biết, theo Luật Bảo hiểm tiền gửi, nghĩa vụ trả tiền bảo hiểm phát sinh kể từ một trong các thời điểm sau đây:

- Phương án phá sản tổ chức tín dụng được phê duyệt hoặc Ngân hàng Nhà nước Việt Nam có văn bản xác định chi nhánh ngân hàng nước ngoài mất khả năng chi trả tiền gửi cho người gửi tiền;

- Ngân hàng Nhà nước Việt Nam có văn bản đình chỉ hoạt động nhận tiền gửi của tổ chức tín dụng được kiểm soát đặc biệt và tổ chức tín dụng đó có lỗ lũy kế lớn hơn 100% giá trị của vốn điều lệ và các quỹ dự trữ theo báo cáo tài chính đã được kiểm toán gần nhất;

- Ngân hàng Nhà nước Việt Nam có văn bản thông báo cho tổ chức bảo hiểm tiền gửi về việc trả tiền bảo hiểm theo quy định tại khoản 2 Điều 36 của Luật Bảo hiểm tiền gửi.

Số tiền bảo hiểm được trả cho tất cả các khoản tiền gửi được bảo hiểm của một người tại một tổ chức tham gia bảo hiểm tiền gửi bao gồm tiền gốc và tiền lãi, tối đa bằng hạn mức chi trả tiền bảo hiểm quy định tại Điều 22 của Luật này.

Trường hợp người được bảo hiểm tiền gửi có khoản nợ tại tổ chức tham gia bảo hiểm tiền gửi thì số tiền gửi được bảo hiểm là số tiền còn lại sau khi trừ khoản nợ đó.

Số tiền bảo hiểm được trả trong trường hợp nhiều người sở hữu chung tiền gửi được bảo hiểm tiền gửi được quy định như sau: a) Số tiền bảo hiểm được trả cho tất cả các khoản tiền gửi được bảo hiểm của nhiều người sở hữu chung tại một tổ chức tham gia bảo hiểm tiền gửi bao gồm tiền gốc và tiền lãi; b) Số tiền bảo hiểm được trả tối đa cho một chủ sở hữu chung, bao gồm cả số tiền bảo hiểm được trả cho các khoản tiền gửi khác được bảo hiểm tại cùng một tổ chức tham gia bảo hiểm tiền gửi của đồng chủ sở hữu đó, không vượt quá hạn mức chi trả tiền bảo hiểm; c) Số tiền bảo hiểm được trả sẽ được chia theo thỏa thuận của các đồng chủ sở hữu; trường hợp giữa các chủ sở hữu chung không có thỏa thuận hoặc không thỏa thuận được thì giải quyết theo quy định của pháp luật.